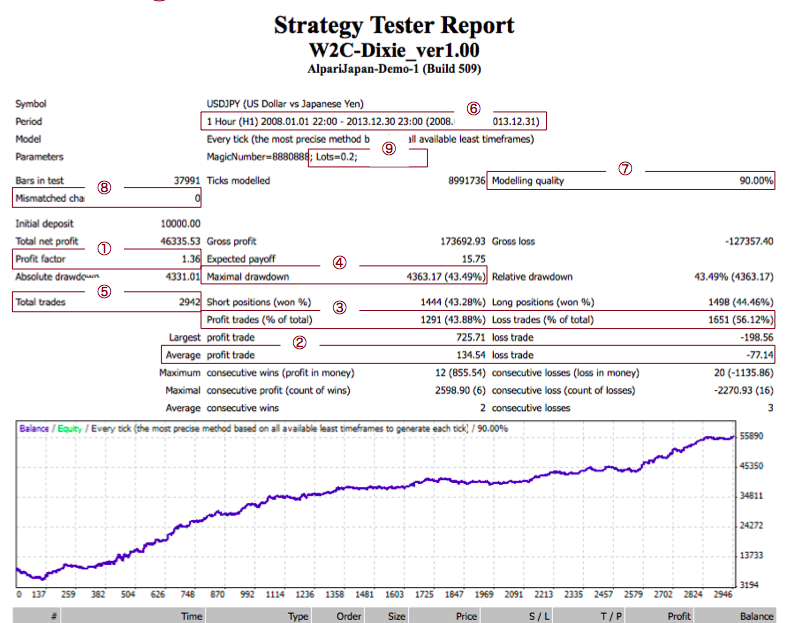

MT4 EA Strategy Tester Report − 見方、読み方、考え方

MT4のバックテストにより作成される Strategy Tester Report について説明します。

EAを購入し運用せずとも、これを確認するたけで、その性能の大部分を把握することができます。

※仮にStrategy Tester Report を公開しないEAがあるとしたら、それは購入すべきではありません。

下にそのサンプルと、確認すべき各項目についての観察順を、その重要度と共に列記します。

※あくまでも個人的な意見ですが、重要度を数字で示しました。

はじめに、Strategy Tester Report が、評価に値するものか否かを、まず⑥テスト期間 と、⑤トレード回数で判断します。

共に期間が長いほど、また回数が多いほど、単純にそれらは良いレポートだということになります。

次に、⑦Modelling qualityと ⑧Mismatched charts errors が、それぞれ 90% と 0 であることを確認します。

ただし、この数字の許容範囲はケースバイケースであり、詳細は割愛、他の解説書に任せます。

⑥使用タイムフレームは、あまり短いもの (ex.M1,M5)や、長すぎるもの(ex.H4,D1) は、実使用に耐えることが出来ないため避けるべきです。

余談になりますが、短い時間足で稼働させるEAは、

そのエントリー/イグジットを確定していないテクニカル指標を用いてリアルタイムで判定するものが多く、

バックテストでは、スリッページや未約定といった実トレードで起こる事象の評価はできません。

これがバックテスト結果とフォワード成績に、比較的大きな差が生まれる理由の一つとなります。

②平均利益/平均損失と ⑨ロット数から、 それぞれの平均pipsに換算することができます。

この平均利益と平均損失の差が、あまり大き過ぎるEAも実使用に耐えられません。

また、pips換算の平均損益から、使用通貨ペアの平均スプレッドとの比率は見ておいたほうがいいでしょう。

例えば、平均利益が10pips程度のEAでは、取引ごとにかかる手数料の割合が20%前後となってしまいますので、

これを超える優位性を確保し、右肩上がりにすることは、ほぼ不可能と言えます。

取引ルール(勝率と損益比、判定方法)によっては、バックテスト結果とフォワード成績の差はさらに拡がります。

※このような薄利EAのエクイティカーブが右肩上がりであれば、それは大きなドローダウンをまだ評価できていない場合が多いと考えられます。

①プロフィットファクター(以下、PFと略す)は総利益(Gross proft) ÷ 総損失(Gross loss) で 求められる値です。

計算式からもわかりますように、その値が1.0より大きければ、そのEAの収支はプラス、

逆に1.0未満ならマイナスになります。

PFはEAの良否判定に重要な数字ですが、その値は単に大きい程いいというものではありません。

例えば、2.0を超えるような場合、そのEAは過大評価されているだけであると考えられます。

これは、利益が損失の2倍となるような優位性など、ほぼランダムウォークを示す為替相場には存在しないとの考えからです。

偶然発生し得るPFの範囲(バラつき)は、トレード回数に大きく依存し、その判断基準として下のような計算値を得ることができます。

上表はそれぞれのトレード回数によって、そのPF値以上であれば「そのEAは為替相場において確率的優位性を保つ」と言うことを示しています。

[偶然発生し得るPFの最大値] =(n+1.96*SQRT(n))/(n-1.96*SQRT(n))

※nはトレード回数。セルを指定することで、excel 計算できます。

※定数「1.96」は、危険率が2.5(%)であることを示しています。

しかしこの評価でも、トレード回数があまりに少な過ぎる場合、そのEAは評価しきれていないと言わざるをえません。

当方がEAを設計評価する場合の目安は、トレード回数500回以上です。

それぞれの偶然起こり得るPF値に対して、どれたけのマージンを有しているのかで優劣の判断をしています。

次に③勝率ですが、これは勝ちトレード数 (Proft Trades) ÷ 総トレード数(Total Trades) で求められる値です。

勝率は、テクニカル指標の組み合わせやフィルタリングにより、エントリー(イグジット)の精度を高めることで向上させます。

ただし、この値も大きければ大きいほど良いEAというものでもありません。

勝率は、損益比と密接な関係があります。

高勝率に設計されたEAは、通常損益比が上がり、利小損大となるか、あるいは期間に対して取引数が少ないEAとなってしまいます。

高勝率と利大損小を同時に実現することは極めて難しいことで、当方はこれらが同居することはないとの考えを持っています。

EAの持つ確率的優位性(≒PF)は、この損益比と勝率のバランスで成り立っています。

また、勝率が高くなると上記「偶然発生し得るPF最大値」の誤差が大きくなり、その取り得る範囲が拡がってしまいます。

つまり、高勝率のEAではこの評価による優位性の確認ができないということになります。

仮に勝率80%のEAを設計した場合、信頼性の高いヒストリカルデータは有限ですので、そのデータから得られる「負けトレード数」が少なくなってしまいます。

これは統計データとして扱う母数が減ることであり、EAロジックの設計開発にとっては致命的です。

将来の資産運用を託すべく作られるはずの、EA本来の役割を果たすことは出来ません。

当方はそんなEAを見かけると、いつも「作者自身がライブ口座で使っていないのでは?」と邪推してしまいます。

未来で結果を残すことができるEAの常識的な勝率は、50%±15% と考えています。

最後に、④Maximal drawdownです。

この値はもちろん小さいに越したことはありませんが、狙う利益率と拮抗関係にありますので、ロット数を下げることでどのようにでも調整することが可能です。

すなわち、初期資金がいきなりロスカットとならないよう、資金管理を行うために把握しておくべきものと理解しております。

例えば、④Maximal drawdownで導かれた値の2倍、3倍の未来相場を想定しておく、あるいは、他のEAとともにEAポートフォリオ運用するという感じでしょうか。

④Maximal drawdownは、決済後の値しか確認することができません。

つまり、保有中ポジションの含み損最大値は未評価なので、真のドローダウンは確認できていませんが、エントリー/イグジットが一対のトレードタイプでは、それほど心配する必要はありません。

逆に、エクイティカーブ青線緑線が乖離し易い ベッティングルールを含むEAは注意が必要です。

詳細は「自動売買ソフト(EA)の評価方法について」にまとめました。

→ http://fx-on.com/ebooks/detail/?id=5530 (PDF:3.1MB )

ご自由にダウンロードください。再配布に承諾必要ございません。